LE BUSINESS CASE, ATOUT RÉUSSITE DES PROGRAMMES DE TRANSFORMATION

26 mars 2019 - Auteur : Jean-Baptiste WaldnerTrop de coûteux programmes de transformation ou projets technologiques sont aujourd’hui encore, engagés sans disposer d’un moyen synthétique, quantitatif et objectif pour évaluer les avantages économiques en regard des coûts et risques associés à leur mise en œuvre.

Les programmes de digitalisation et autres initiatives à intensité de technologie requièrent des investissements conséquents en matière de matériel, de logiciel, de services de toute nature et de main d’œuvre interne, qui doivent être alloués en adéquation avec les bénéfices attendus. De surcroît un tel exercice d’évaluation doit s’opérer sur le cycle de vie complet des outils, applications, processus et autres moyens mis en œuvre. Enfin, le facteur risque, cette notion probabiliste prédominant ce type d’initiative, doit être soigneusement intégré à une telle analyse.

Le business case permet ce type d’évaluation globale, quantitative, et impartiale. Cet exercice, souvent galvaudé par de pseudo-analyses de ROI, permet une pesée des intérêts de chaque raison d’être du projet et un arbitrage précis des différentes options possibles.

Si le business case est surtout connu pour sa vocation à évaluer une vision et à promouvoir celle-ci pour en justifier l’octroi des moyens, cet outil essentiel devient un allié essentiel lors de la mise en œuvre des initiatives. Le business case des programmes de transformation a désormais une triple vocation :

- L’évaluation des scénarios et options stratégiques à mettre en œuvre (la planification et la validation du projet ou programme)

- Le pilotage du programme par les résultats attendus, tout au long de sa mise en œuvre.

- La vérification post-projet de mise en œuvre de la création de valeur attendue (i.e. business case benefits harvesting)

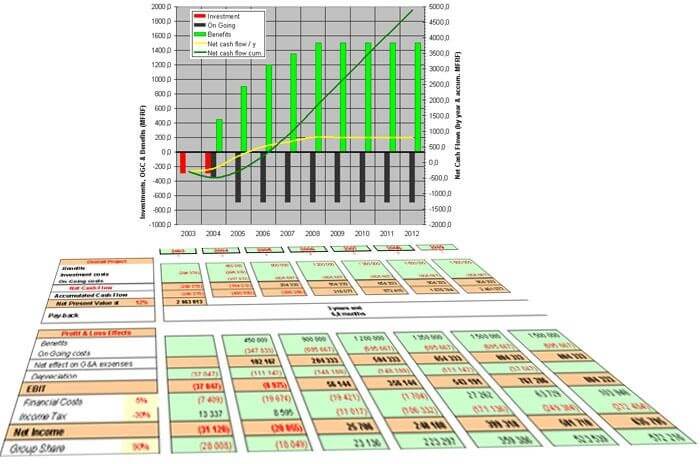

Toute initiative qui vise à améliorer la qualité d’un service doit permettre une contribution au profit mesurable sur un plan comptable. Il s’agit donc de piloter chaque étape du projet, chaque action qu’il requiert, principalement par les bénéfices attendus. Ces bénéfices sont non seulement identifiés et par une évaluation quantitative isolée, mais ils doivent être réconciliables avec le compte d’exploitation, ils doivent être objectivement admis.

La méthode des abaques dans l’évaluation des coûts…

Si disposer d’un modèle économique quantitatif tel un business case est une évidence pour tout décideur, deux écueils en contrarient généralement le succès de leur mise en œuvre :

- L’estimation des bénéfices est difficile car de nombreux bénéfices paraissent intangibles au premier abord et donc la fonction économique qui les régit apparaît comme non quantifiable,

- Les coûts qui relèvent souvent d’une approche pionnière (peu d’expériences similaires), sont très difficiles à établir. Quand ils le sont, ils seraient alors entachés d’une marge d’erreur considérable.

Deux assertions abondamment réfutables…

D’abord l’estimation des bénéfices attendus. Même lorsque que ceux-ci paraissent de nature non marchande, ils peuvent toujours être convertis en une fonction économique. Largement inspirés par les fondements de la doctrine monétariste des années 1980, tout acte de consommation d’une ressource n’est qu’un acte économique intermédiaire visant à créer une satisfaction finale. C’est cette satisfaction finale que la fonction économique « bénéfice » modélise. Un exercice singulier de prime abord, mais avec un peu de pratique, aisément accessible.

D’autre part, les coûts d’un projet sont le plus souvent obtenus par un appel d’offre, une cotation des différentes prestations qui le compose. C’est une démarche passive, qui consiste à reporter l’effort de calcul sur des prestataires externes. Or lorsque ces prestataires sont mis en compétition, il s’agit de prendre part au projet par une prestation minimale qui généralement croit et se multiplie au fil d’avenants fréquemment prétextés par des spécifications incomplètes.

Le principe des abaques est une option radicalement différente qui s’illustre par la comparaison suivante : un acquéreur souhaitant construire sa propre maison dans un quartier donné, dispose de deux méthodes pour en évaluer le coût. La première consiste à faire l’acquisition d’un terrain puis de faire établir les devis de chacune des prestations : gros œuvre, charpente, couverture, plâtre, carrelage, électricité… Cette méthode conduira très probablement aux dérives de coûts évoquées précédemment. Une seconde option est de disposer des coûts réels de construction des maisons avoisinantes avec leurs grandeurs synthétiques dimensionnantes : surface, nombre de pièces, surface terrain, nombre d’étages, facteur de complexité de l’architecture… C’est le principe de la comparaison statistique.

Une collection de données relative à des projets similaires ou dont certains facteurs présentent des analogies avec le projet que l’on souhaite mettre en œuvre, devient alors un outil essentiel au dimensionnement des budgets d’investissement et d’exploitation de la solution. Ce sont les abaques. Ces abaques sont constitués de plusieurs paramètres d’entrée : les grandeurs directement quantitatives (nombre d’utilisateurs, nombre de sites, nombre de processus… et les grandeurs qualitatives, permettant d’intégrer la notion de complexité (résistance au changement, maturité du marché…). La plupart des grands opérateurs de services (sociétés de services informatiques, intégrateurs, opérateurs télécom…) utilisent aujourd’hui ce type d’outil d’évaluation, en faisant alors porter une prime de risque qui peut être substantielle à leurs clients qui ne disposent pas de l’outil de contre-expertise équivalent.

Le chiffrage des initiatives pionnières : le recours à l’analogie formelle

Lorsque le secteur d’activité ou le type de projet est véritablement pionnier, sans équivalent préalablement connu, il est difficile de s’appuyer sur une base statistique suffisante et représentative pour établir un chiffrage.

On recourt alors au principe d’analogie fonctionnelle : il s’agit de puiser les données dans des secteurs proches pour une partie de leur approche. Par exemple, un projet de rationalisation des châssis de téléviseurs a été approché à la fin des années 90 en s’inspirant des principes de diversification retardée par logiciel des lignes de production automobile de la fin des années 1980. Ce recours à l’analogie fonctionnelle permet également de proposer lors de l’étude de cadrage des options partiellement déjà expérimentées dans d’autres secteurs de l’industrie.

Le business case, arbitre de l’agilité de la mise en œuvre

La mise en œuvre d’un projet est un processus conséquent qui s’étale sur plusieurs mois, mené conjointement à l’activité métier qu’il a ordre de perturber le moins possible. Aucune planification ne peut prédéterminé de manière infaillible les évènements et actions à prioriser jour après jour. Si un plan d’ensemble est essentiel pour organiser les phases et les grandes activités de la mise en œuvre, l’organisation quotidienne des tâches doit être coordonnée de manière flexible et agile en fonction des priorités métier et autres aléas externes. L’arbitrage neutre et efficace d’une telle agilité repose sur des critères technico-économiques formels. Le business case figure ce rôle de boussole ou garde-fou afin d’orienter les priorités du quotidien. Les principes de gestion de projet agile de type SCRUM, jusque là exclusivement applicables au seul développement de logiciel, ont pu être généralisés aux démarches de transformation métier à la condition de disposer d’un tel organe de décision pour piloter le projet par les résultats attendus au jour le jour, tout au long de sa mise en œuvre.

Vérifier le parfait aboutissement de l’initiative : le benefit harvesting

L’ultime et non moindre contribution d’un business case programme est la vérification de la bonne fin de l’initiative. Vérifier que les moyens alloués ont été efficacement employés. Qu’ils ont rapporté plus qu’ils n’auront coutés.

Comment cette « moisson » des gains escomptés peut-elle être formellement organisée ? Il s’agit pour chacun des bénéfices ciblés de mesurer au fil des trimestres ou exercices le niveau de performance délivré. Cela signifie qu’une mesure de la performance initiale aura été effectué au moment de l’établissement du business case, la mesure de la situation initiale en somme. Certains gains sont parfois immédiats, accessible dès le début de la transformation (quick win, facturation de services abandonnés…), d’autres sont plus progressifs. Par ailleurs les indicateurs permettant cette mesure seront également corrigés de toute variation d’influence externes (évolution des marchés, variations des cours des matières, du chiffre d’affaires…).

L’analyse des résultats doit rester un exercice simple, synthétique mais pragmatique pour permettre une réelle évaluation économique. La multiplication des initiatives, l’expérience acquise et les leçons tirées au fil des initiatives permettent une élaboration rapide et rationnelle de ce type d’outil et un suivi pertinent des résultats.